Auto-attestation caisse France: ce que les éditeurs doivent faire maintenant

MISE À JOUR RÉGLEMENTAIRE

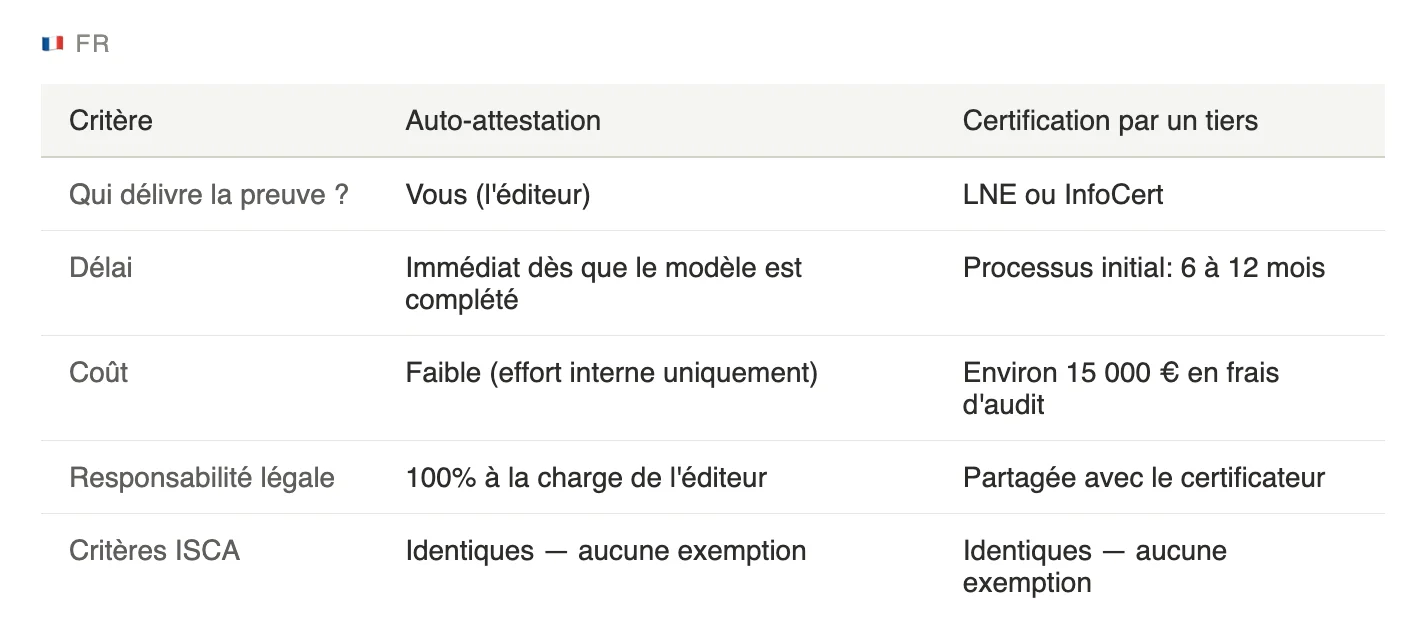

Depuis février 2026, la loi n° 2026-103 (art. 125) rétablit l'auto-attestation comme voie de conformité valable pour les logiciels de caisse au titre de l'article 286 du CGI. Elle remplace les exigences légales précédentes, qui faisaient de la certification par un tiers le seul mode de preuve acceptable.

Ce qui a changé — et ce qui n'a pas changé

La loi a modifié la façon de prouver la conformité, mais pas les exigences requises pour se conformer. Les quatre critères techniques ISCA s'appliquent toujours intégralement à chaque système de caisse vendu en France, quelle que soit la voie choisie.

- I — Inaltérabilité: les données de transaction ne peuvent être modifiées après enregistrement

- S — Sécurité: le système doit résister à la fraude et aux accès non autorisés

- C — Conservation: les données sont conservées dans leur forme originale et authentique

- A — Archivage: archive accessible à long terme à des fins de contrôle fiscal

Étape 1: vérifiez d'abord votre éligibilité

Il s'agit d'une règle impérative. Si vous n'êtes pas éligible à l'auto-attestation, la checklist ci-dessous ne vous concerne pas.

VOUS POUVEZ VOUS AUTO-ATTESTER si:

- Vous contrôlez le code source

- Vous distribuez à des clients tiers (commerçants, intégrateurs)

- Vous êtes éditeur de logiciel de caisse / ISV

- Vous vendez ou concédez votre logiciel sous licence à d'autres

LA CERTIFICATION PAR UN TIERS EST OBLIGATOIRE si:

- Vous avez développé le logiciel de caisse exclusivement pour votre propre compte

- Le logiciel est à usage interne uniquement, non distribué en dehors de votre structure

- Vous êtes à la fois l'éditeur du logiciel et le commerçant utilisateur final

Ce point est précisé au BOI §375: une entreprise qui développe un logiciel de caisse exclusivement pour ses propres magasins ne peut en aucun cas procéder à une auto-attestation. La certification par un tiers via LNE ou InfoCert est alors obligatoire.

Votre check list d'auto-attestation

Si vous êtes éligible, voici précisément ce que vous devez faire. Une attestation incomplète ou incorrectement délivrée est invalide lors d'un contrôle fiscal.

- Confirmez que votre système répond à tous les critères ISCA. Avant de délivrer quoi que ce soit, vous devez être en mesure de démontrer techniquement que votre logiciel de caisse satisfait aux critères d'Inaltérabilité, de Sécurité, de Conservation et d'Archivage. Cela implique une architecture documentée, des pistes d'audit et un historique de versions — pas uniquement une déclaration. Si votre système s'appuie sur fiskaly SIGN FR, votre socle technique est déjà aligné sur les normes LNE et NF525 pour signer, journaliser et archiver vos données fiscales.

- Émettez le volet 1 — la section éditeur. Complétez et signez le Volet 1 en utilisant le modèle officiel DGFiP (BOI-LETTRE-000242). Ce document doit contenir : le nom et la version du logiciel, votre déclaration de conformité ISCA, le périmètre fonctionnel, et les exclusions explicites (ce que votre logiciel ne couvre pas). Vous assumez l'entière responsabilité juridique de l'exactitude de cette déclaration.

- Remettez le Volet 1 à chaque client. L'attestation doit être fournie de manière proactive au moment de l'achat, du téléchargement ou du déploiement. N'attendez pas que les commerçants en fassent la demande. Une attestation non remise est considérée comme inexistante lors d'un contrôle fiscal.

- Collectez le Volet 2 signé auprès de chaque commerçant. Le Volet 2 est complété et signé par votre client (le commerçant). Il contient ses coordonnées, la date d'acquisition et la confirmation d'utilisation. Une attestation sans Volet 2 signé est invalide. Conservez ces documents de manière sécurisée et assurez-vous de pouvoir les produire à la demande.

- Maintenez une documentation prête pour l'audit. Conservez une documentation technique complète : spécifications d'architecture, processus qualité, historique de versions et preuves de conformité ISCA. L'administration fiscale peut en faire la demande à tout moment. « Prête pour l'audit » signifie accessible en quelques heures, pas en plusieurs semaines. fiskaly fournit à tous ses clients son propre Package de Documentation Qualité.

- Gérez les versions. Renouvelez l'attestation en cas de modification des paramètres ISCA. Comme pour la certification par un tiers, votre attestation est liée à une version spécifique du logiciel. Toute modification de votre système affectant les principes ISCA doit donner lieu à une nouvelle version majeure et, avec elle, à une nouvelle attestation. Une modification mineure de version peut être couverte par une clause prospective optionnelle dans le Volet 1 — utilisez-la pour réduire la charge de réattestation. Documentez clairement quelles versions sont couvertes par quelle attestation. Assurez-vous que vos clients utilisent des versions de votre système conformes à leur attestation.

Le document d'attestation — Volet 1 et Volet 2

Les deux parties sont obligatoires. L'une sans l'autre est juridiquement invalide.

VOLET 1 — Section éditeur (complété et signé par vous, l'éditeur) :

- Nom du logiciel et version(s) couverte(s)

- Déclaration de conformité ISCA

- Périmètre fonctionnel — ce qui est couvert

- Exclusions explicites — ce qui n'est pas couvert

- Optionnel : clause prospective pour les versions mineures

VOLET 2 — Section client (complété et signé par votre client, le commerçant) :

- Coordonnées de l'entreprise du commerçant (SIRET, nom, adresse)

- Date d'acquisition / d'activation

- Confirmation d'utilisation

- Signature avec date

SANCTIONS EN CAS DE NON-CONFORMITÉ:

- Amende de 7 500 € par système non conforme — défaut de production d'une attestation valide lors d'un contrôle fiscal

- Amende pouvant aller jusqu'à 45 000 € et 3 ans d'emprisonnement — délivrance d'une fausse attestation

Vous entrez sur le marché français depuis l'étranger?

L'article 286 du CGI s'applique à tout logiciel de caisse utilisé par des commerçants immatriculés à la TVA en France — quel que soit le pays d'établissement de l'éditeur. Si vous vendez ou déployez un logiciel de caisse auprès de commerçants français, vous êtes soumis à ces règles.

Par exemple:

- Allemagne: une bonne connaissance de la KassenSichV est utile, mais les exigences NF525/ISCA sont différentes. Vous ne pouvez pas vous appuyer sur votre certification allemande pour la France.

- Espagne: la conformité Verifactu / TicketBAI n'est pas transférable. La France est une juridiction de conformité distincte.

- Tout autre marché: si vous distribuez à des commerçants français, vous devez soit procéder à une auto-attestation (si vous y êtes éligible), soit obtenir une certification LNE/InfoCert — sans exception.

fiskaly prend déjà en charge la fiscalisation en France, en Allemagne, en Autriche, en Espagne, en Italie, en Suède et au Portugal. Une seule intégration peut couvrir plusieurs pays.

fiskaly SIGN FR: votre socle de conformité technique

fiskaly ne délivre pas votre attestation — c'est votre responsabilité légale. Mais nous fournissons l'infrastructure technique qui rend votre attestation défendable et votre documentation complète.

- Conformité by design: SIGN FR est développé selon les normes LNE et NF525. Tous les critères ISCA sont adressés au niveau de l'API.

- Package de documentation: les clients en auto-attestation reçoivent un Package de Documentation de Conformité complet — les mêmes spécifications techniques utilisées lors des audits LNE.

- Garantie technique: notre architecture API fournit une couche de garantie technique — signature cryptographique, chaînage, archivage sécurisé et journaux inaltérables.

- Voie évolutive: si un de vos clients exige une certification par un tiers, nous pouvons vous accompagner auprès de LNE ou InfoCert. Aucun changement de plateforme n'est nécessaire.

Contact: pierre.gessay@fiskaly.com | workspace.fiskaly.com

Références et sources officielles

- Article 286, I, 3° bis CGI — Base légale des obligations de conformité des logiciels de caisse en France

- Loi n° 2026-103, article 125 — Loi de finances 2026 rétablissant l'auto-attestation

- BOI-TVA-DECLA-30-10-30-20260325 — Instruction DGFiP sur les exigences de conformité ISCA

- BOI-LETTRE-000242-20260325 — Modèle officiel d'attestation (Volet 1 et Volet 2)

- BOI §375 — Certification obligatoire par un tiers pour les logiciels de caisse à usage interne